热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

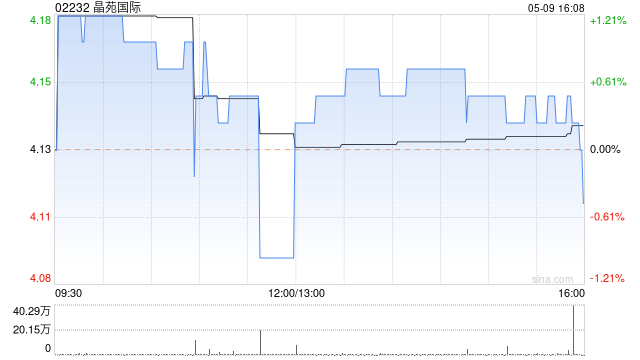

大和发布研报称,维持晶苑国际(02232)“买入”评级,该行将目标价由9港元降至8.8港元,此相当预测市盈率13倍。

2025年下半年业绩表现好坏参半,一项关键的积极因素是,常规股息派息比率升至68%,创历史新高,且管理层重申,尽管有规模庞大的埃及项目,未来股息的绝对金额不会减少。

然而,该行指,公司2025年下半年的营收与每股盈利分别较市场预测低约5%及2%,且由于全球不确定性升高,包括中东冲突、油价波动及关税风险,管理层对2026年的营收与利润率指引采取更为保守的立场。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

恒汇证券提示:文章来自网络,不代表本站观点。